요즘처럼 여러가지 불확실성으로 인해 변동성이 심한 장세에서는 꼭 한 번씩 생각나게끔 하는 포트폴리오 방법 하나가 떠오르는데요.

봄, 여름, 가을, 겨울처럼 어떠한 상황에서도 안정적이라는 의미에서 이름 지어진 사계절 포트폴리오, 바로 레이 달리오의 올웨더 포트폴리오입니다.

2년 전 팬더믹 사태처럼 누구도 예측하지 못했던 변동성 장세에서도 안정적으로 버텨 유명세를 타기도 했었습니다. 당시 변동성이 크지 않다는 S&P500 마저 MDD가 21.3% 까지 꺾이는 상황에서도 올웨더 포트폴리오는 오히려 2.8%가 올랐었습니다.

위기에 강한 올웨더포트폴리오 (All Weather portfolio)

그러면 주식 시장이 떨어지는 상황에서도 잘 방어하는 이유는 손실에 반비례하는 반대 성향의 자산이 들어가기 때문인데요.

당시 포트폴리오에 편입된 주식과 원자재가 20% 넘게 폭락했지만, 주식이 떨어지면 반대로 오르는 중장기 채권이 각각 20.8%,28.6%로 올라서 수비를 잘해줬었습니다. 여기에 위기에 강한 자산 중 하나인 금이라는 수비수도 편입시켜 포트폴리오의 안정성을 강화해줍니다.

올웨더 포트폴리오 비중

올웨더 포트폴리오의 자산 배분 비중을 살펴볼게요.

| 자산 | 자산 배분 | 자산 비율 | 특성 |

| 1 | 주식(Stock) | 30% | 수익을 창출하는 대표 자산, But 변동성이 상대적으로 있는 위험 자산에 분류 |

| 2 | 장기 채권 (+ 30 years bonds) | 40% | 주식과 관련성이 없어 주식의 리스크 헷지 |

| 3 | 중기 채권 ( 3 ~7 years bonds) | 15% | 금리 상승기에 빠른 회복을 보이며, 변동성이 낮은 편 |

| 4 | 원자재(Commodities) | 7.5% | 인플레이션 대비 |

| 5 | 금 (Gold) | 7.5% | 주가 하락 & 금리상승을 대비 |

| 합계 | 100% |

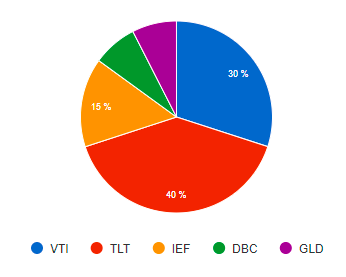

아래는 포트폴리오에 해당 종목을 추가한 예제인데요.

주식 ETF는 세계 지수 추종 ETF인 VTI로 했으며, 30% 비율입니다. 채권은 20년 만기 국채 40%, 7~10년 중기 국채 15% 비율로 맞췄입니다.

DBC에서 운용하는 대표 원자재 ETF인 DBC ETF를 30%, 금 ETF는 SPDR에서 운용하는 GLD를 넣어 15% 맞췄습니다.

| 티커 | 종목 | 배분율 |

| VTI | 뱅가드 총 주식 시장 ETF | 30.00% |

| TLT | iShares 20년 이상 국채 ETF | 40.00% |

| IEF | iShares 7-10년 국채 ETF | 15.00% |

| DBC | Invesco DB 상품 추적 | 7.50% |

| GLD | SPDR 금 | 7.50% |

올웨더 포트폴리오 2008년 ~ 2022년 백 데이터 시뮬레이션

위의 올웨더 포트폴리오로 구성된 포트폴리오의 연간 수익률을 시뮬레이션해보겠습니다.

참고로 올웨더 포트폴리오가 MDD가 높은 변동성 장세에서 어떤 결과로 반응하는지를 알아 봐야겠죠?

그래서 금융위기가 있었던 2008년 초기에 투자금 500,000$이 들어가는 조건으로 2022년 2월 현재까지의 결과를 보겠습니다.

참고로 조금 더 안정적인 포트폴리오 운영을 위해서는 분기나 1년에 최소 1회씩 리밸런싱이 필요합니다만, 이 조건에서는 일단 제외했습니다. 또한 배당금 재투자 조건도 제외입니다. (좀 더 직관적인 데이터를 보기 위해)

| 년도 | 인플레이션 | 수익률 | 총자산 | 배당율 | 연 수익 | VTI | TLT | IEF | DBC | GLD |

| 2008년 | 0.09% | 2.81% | $498,481 | 3.02% | $15,115 | -36.98% | 33.93% | 17.91% | -31.77% | 4.92% |

| 2009년 | 2.72% | -4.19% | $464,161 | 2.64% | $13,136 | 28.89% | -21.80% | -6.59% | 16.19% | 24.03% |

| 2010년 | 1.50% | 13.58% | $513,211 | 2.89% | $13,415 | 17.42% | 9.05% | 9.37% | 11.90% | 29.27% |

| 2011년 | 2.96% | 16.90% | $585,547 | 2.62% | $13,460 | 0.97% | 33.96% | 15.64% | -2.58% | 9.57% |

| 2012년 | 1.74% | 6.45% | $611,290 | 2.03% | $11,872 | 16.45% | 2.63% | 3.66% | 3.50% | 6.60% |

| 2013년 | 1.50% | -2.16% | $586,049 | 1.98% | $12,107 | 33.45% | -13.37% | -6.09% | -7.63% | -28.33% |

| 2014년 | 0.76% | 14.02% | $654,698 | 2.21% | $12,965 | 12.54% | 27.30% | 9.07% | -28.10% | -2.19% |

| 2015년 | 0.73% | -2.19% | $627,801 | 1.95% | $12,770 | 0.36% | -1.79% | 1.51% | -27.59% | -10.67% |

| 2016년 | 2.07% | 6.09% | $653,450 | 2.05% | $12,881 | 12.83% | 1.18% | 1.00% | 18.56% | 8.03% |

| 2017년 | 2.11% | 12.80% | $723,338 | 2.01% | $13,136 | 21.21% | 9.18% | 2.55% | 4.86% | 12.81% |

| 2018년 | 1.91% | -3.04% | $687,164 | 2.00% | $14,490 | -5.21% | -1.61% | 0.99% | -11.62% | -1.94% |

| 2019년 | 2.29% | 19.91% | $808,348 | 2.17% | $14,890 | 30.67% | 14.12% | 8.03% | 11.84% | 17.86% |

| 2020년 | 1.36% | 18.29% | $943,318 | 1.48% | $11,923 | 21.03% | 18.15% | 10.01% | -7.84% | 24.81% |

| 2021년 | 7.04% | 9.34% | $1,019,130 | 1.23% | $11,648 | 25.67% | -4.60% | -3.33% | 41.36% | -4.15% |

| 2022년 | 0.00% | -4.33% | $974,974 | 0.00% | $0.00 | -6.06% | -3.91% | -2.11% | 7.89% | -1.68% |

올웨더 포트폴리오 백 데이터 시뮬레이션 결과

결과를 분석해 보겠습니다.

올웨더 포트폴리오의 연평균 목표 수익률인 7%에 근접한 6.95% (리밸런싱 시에 조금 더 올라감)라는 좋은 결과가 나왔습니다. 여기에 대략 연 2%의 배당금은 제외했기에, 배당금까지 더하면 대략 7% 이상의 수익률이 나옵니다.

여기서 또 한 가지 놀라운 점은 2008년 금융위기 당시 한 해에 2.81% 수익률(MDD 013%)을 기록합니다. 올웨더 포트폴리오의 장점인 위기 상황에 멋진 수비를 보여주는 놀라운 결과입니다.

하지만 2009년, 2013년, 2015년, 2018년 총 네 번에 걸쳐, 각각 2~4%의 하락을 보여줍니다.

2022년 총자산을 볼게요. 최초 투자금은 50만 불 대비 대략 2배가 늘어난 것을 확인할 수 있습니다. 물론 이는 결과적으로 S&P 500 지수에만 투자한 결과보다는 낮을 수 있습니다. (아래 60/40 포트폴리오 표 참조)

그러면 올웨더 포트폴리오와 함께 MDD를 방어하는 대표 포트폴리오인 60/40 방법과도 한번 비교해보겠습니다.

60/40 포트폴리오 방법이란, S&P 500 지수 추종하는 주식 ETF와 채권을 60%, 40% 비율로 구성하는 전통적인 MDD를 방어하는 포트폴리오입니다. 이 외에도 퍼머넌트 포트폴리오도 있지만 여기서는 제외하겠습니다. (참고로 파이어족을 주제로 한 책들에서 은퇴를 위한 자산 포트폴리오로 빠지지 않고 나오는 주제이기도 합니다.)

올웨더 포트폴리오 vs 60/40 포트폴리오

백 데이터로 정답이 심플하게 정리가 되네요.

60%와 40%에 구성되는 ETF는 각자 성향에 따라 더 다양한 종목으로 넣어도 괜찮습니다만, 여기서는 단순 비교를 위해 S&P 500 지수 추종 ETF와 채권은 IVV와 TLT 한 종목만 추가했습니다.

IVV는 iShares사에서 운용하는 iShares Core S&P 500 ETF(IVV)이고, TLT는 위에서 언급된 iShares의 20년 이상 국채 ETF 입니다.

| 년도 | 인플레이션 | 수익률 | 총자산 | 배당률 | 연수익 | IVV | TLT |

| 2008년 | 0.09% | -8.92% | $441,189 | 2.88% | $14,406 | -37.02% | 33.93% |

| 2009년 | 2.72% | -1.48% | $421,817 | 2.77% | $12,238 | 26.60% | -21.80% |

| 2010년 | 1.50% | 12.38% | $460,431 | 3.08% | $12,996 | 15.09% | 9.05% |

| 2011년 | 2.96% | 15.78% | $518,157 | 3.02% | $13,916 | 1.86% | 33.96% |

| 2012년 | 1.74% | 9.32% | $553,130 | 2.53% | $13,114 | 16.06% | 2.63% |

| 2013년 | 1.50% | 10.83% | $598,508 | 2.53% | $13,969 | 32.30% | -13.37% |

| 2014년 | 0.76% | 18.56% | $693,611 | 2.50% | $14,961 | 13.56% | 27.30% |

| 2015년 | 0.73% | 0.11% | $678,043 | 2.34% | $16,257 | 1.30% | -1.79% |

| 2016년 | 2.07% | 7.96% | $716,060 | 2.35% | $15,915 | 12.16% | 1.18% |

| 2017년 | 2.11% | 17.26% | $822,346 | 2.27% | $16,259 | 21.76% | 9.18% |

| 2018년 | 1.91% | -3.54% | $775,599 | 2.22% | $18,219 | -4.47% | -1.61% |

| 2019년 | 2.29% | 25.46% | $952,072 | 2.55% | $19,754 | 31.25% | 14.12% |

| 2020년 | 1.36% | 18.23% | $1,106,518 | 1.80% | $17,162 | 18.40% | 18.15% |

| 2021년 | 7.04% | 18.54% | $1,293,725 | 1.49% | $16,474 | 28.76% | -4.60% |

| 2022년 | 0.00% | -4.95% | $1,229,697 | 0.00% | $0.00 | -5.29% | -3.91% |

결과는 연평균 수익률은 9%로 총자산은 대략 123만 불, 배당률은 연평균 1.92%입니다. (동일하게 배당금 재투자 및 매년 또는 분기별 리밸런싱은 제외입니다.)

그리고 2008년 금융위기 당시 수익률이 -8.92%로 (MDD 25.85%) 변동성입니다. 이는 채권 40%가 나름 수비를 잘한 것도 있지만 위에서 본 올웨더보다는 상대적으로 높은 수치입니다.

하지만 이후의 하락률을 기록한 시기는 2009년과 2018년 두 번에 걸쳐 각각 -1.48%, -3.54%가 하락했는데요. 이는 오히려 올웨더가 총 네 번에 걸쳐 하락한 시기보다 적은 수치입니다.

총평

자신이 MDD 낙폭이 큰 변동성 장세를 견딜 수 있는 성향이라는 확신이 들고, 조금이라도 더 큰 수익률을 원한다면, 60/40 포트폴리오 방법도 나쁘지 않은 선택 같습니다.

하지만 수익률을 조금 포기하더라도 MDD 낙폭을 최소화하며 조금 더 안정적으로 투자를 하고 싶다면, 레이 달리오의 올웨더 포트폴리오 투자 방법 또한 좋은 선택지 같습니다.

Note: 본 블로그의 내용은 필자의 개인적인 의견과 생각이 반영되어 있는 부분이 있으며 또한 투자를 권하는 것이 아닙니다. 즉 투자에 대한 판단과 책임은 각자의 몫인 점 분명히 밝힙니다.

'시스템소득 공략법' 카테고리의 다른 글

| 새로운 암호화폐 규제는 필요 없음, 백 투 더 2018 (0) | 2022.03.04 |

|---|---|

| 다음 검색등록 안해도 티스토리 최적화 된다? (9) | 2022.03.02 |

| 인플레이션과 금리 인상, S&P 500 수익률 괜찮나? (3) | 2022.02.24 |

| 미국 배당성장 ETF SCHD 분석, 중배당 S&P 500 지수 추종 (4) | 2022.02.22 |

| 애드센스 광고 클릭률 높이는 광고 세팅법 두가지 꿀팁 (4) | 2022.02.21 |

댓글